对于刚入市的配资新手来说有哪些配资限制吗?总体来说,配资行业的门槛不高,但投资者也要有自知之明,由于配资交易风险较高,在操作技术方面,投资者没有一定的技巧是很抓住机会获取盈利的,因此,投资者要不断提高自主判断和自主策略的能力。

制造业上市公司拥有大量稳定的订单来源,对其本身会起到不少积极影响,如果上述订单来自知名大公司的话更好,因为“背靠大树好乘凉”,企业不必为了寻找订单而天天发愁,靠着“果链”名噪一时的歌尔股份就是最好的例子。根据统计,从歌尔进入果链的2010年初起算,公司前复权股价的累计涨幅最大时超过2100%,沪深300同期涨幅还不到40%,“傍大款”的效果由此可见一斑。

就在公布招股书的一周前,Keep更是高调宣布要将业务拓展至线下团课业务,主打低价,将2020年推进受阻的Keepland重新拾起,并积极于传统配资诈骗平台,健身房合作,触及更多期货配资利息,健身用户。

就在公布招股书的一周前,Keep更是高调宣布要将业务拓展至线下团课业务,主打低价,将2020年推进受阻的Keepland重新拾起,并积极于传统配资诈骗平台,健身房合作,触及更多期货配资利息,健身用户。不过凡事皆有两面性,歌尔“歌舞升平”的恐怕很少有人能想到,在没有强制约束的情况下,公司可能因为大客户突然砍单而利润骤降,而这一“可能”即将成真。

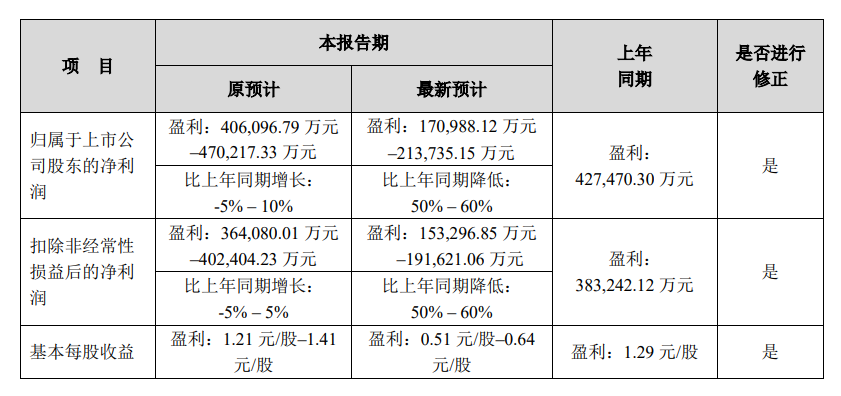

根据歌尔股份12月2日发布的风险提示公告,公司此前曾经预计全年扣非后净利润在34~40.24亿元之间,但由于境外某大客户11月通知暂停生产其一款智能声学整机产品,上述预计被直接砍半,扣非后净利润可能低至132~116亿元。

相关公告中并未披露该大客户的具体身份,但长江商报在11月报道砍单时,曾经引用天风国际郭明錤在社交媒体发布的消息称,上述产品可能指的是苹果AirPodsPro原因也是在于生产端,而非需求端。

事实上,郭明錤的说法确实可以得到零售端数据的支撑。根据京东的数据,疑似被苹果砍单的AirPodsPro2售价1699元,相对其他同类产品贵了不少,不过单款产品的评论已经超过10万条,而且好评率为95%。具体来看,消费者大多认为该款耳机佩戴舒适,而且降噪效果也非常好。

单从数据上来看,AirPodsPro2确实价格偏高,也远远称不上爆款,但高好评率以及所获得的诸多评价标签,就算剔除可能的水分,也足以说明问题了。

随着配资市场的不断壮大,出现的配资公司也越来越多,难免会存在部分不合法的配资公司,就比如说场外配资平台,投资者要非常注意的,场外配资是属于非法配资行为,监管部门也正在加大力度配资诈骗平台公司,维护正常的交易环境。

随着配资市场的不断壮大,出现的配资公司也越来越多,难免会存在部分不合法的配资公司,就比如说场外配资平台,投资者要非常注意的,场外配资是属于非法配资行为,监管部门也正在加大力度配资诈骗平台公司,维护正常的交易环境。常理来说,为了应对苹果这样的大客户需求,防止存货积压过多,包括歌尔股份在内的果链厂商很多都是以销定产,也就是根据苹果的销售步伐决定自己的生产进度。这意味着,苹果此时面向歌尔砍单,必然需要新的供应商来承接需求。谁会来承接歌尔股份离开之后的空缺呢?

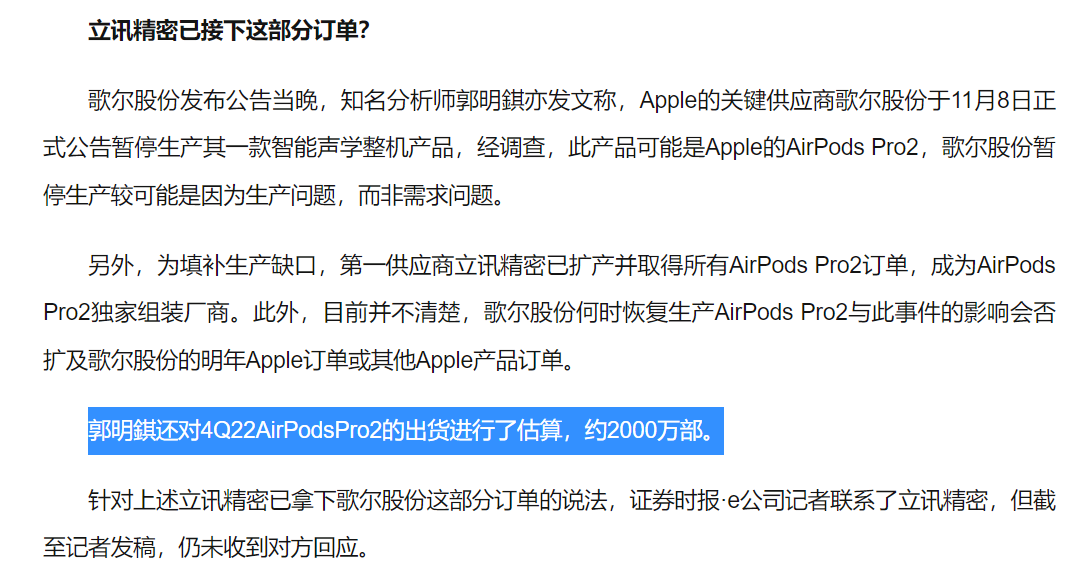

对于上述问题,证券时报在报道时,同样引用了郭明錤的说法指出,为填补生产缺口,立讯精密已扩产并取得所有AirPodsPro2订单,由此成为独家组装厂商。郭明錤同时估计,2022年第四季度,该款耳机的出货量可能超过2000万部。

WTI7月原油配资诈骗平台,期货收跌0.6美元,跌幅0.49%,报1251美元/桶。布伦特8月原油配资公司操盘,期货收跌0.51美元,跌幅0.41%,报1207美元/桶。虽然立讯方面对证券时报的报道未予证实,但四季度的2000万部出货量当中剩余部分,倘若全由立讯承接,这无疑是一块“大蛋糕”。

蛋糕具体有多大?不妨做下计算:歌尔股份是在11月8日发出被砍单公告的,假设日均产量不变,这意味着今年第四季度剩下的52天当中,上述耳机出货量将超过1140万部。作为参考,歌尔股份的2021年报显示,AirPodsPro2所属的智能声学整机毛利率为33%,如果立讯生产该款耳机的毛利率与之相当,那么按照京东1699元的售价计算,1140万部耳机的整体毛利润将超过20亿元,占立讯精密2021全年营业利润的比例接近四分之

说得明白一点,倘若立讯2022年真的接盘生产,那么它的财务报表可能会非常好看,但对歌尔的代价就有点大了。

难道说,关于配资诈骗平台是否靠谱这个问题,就没有一个确定性的答案了吗?有的,那就是有些靠谱有些不靠谱,配资行业跟其他行业都是一样的,有好平台也会有坏平台,是不能一概而论的,作为投资者,最重要是学会区分什么样的网上配资公司是靠谱的,什么样的是不靠谱的。虽然歌尔股份相关负责人曾经对外表示,单一产品停产不代表被踢出果链,但在深挖数据后可以发现,歌尔对于大客户的依附程度越来越重,而且财务也存在隐患,这意味着公司此后如果还是面临砍单,甚至被踢出果链,潜在影响只会比现在还大。

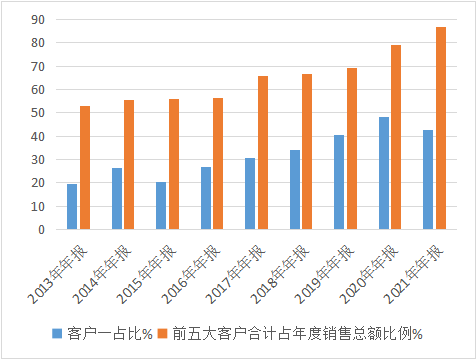

首先从五大客户数据开始。根据统计,2013~2021年的9份年报当中,歌尔股份第一大客户占年度销售总额比例已经从2013年初的不到20%涨到如今超过40%,前五大客户的合计占比更是超过86%,意味着公司对大客户订单的依赖程度越来越重。

在严重依赖大客户的作为歌尔主要产品的智能声学整机,利润率却低得可怜。根据统计,智能声学整机从2018年开始出现在歌尔的主营业务构成中,虽然占收入的比例最高时接近50%,但毛利率却从未超过15%,最低的2021年甚至只有33%。可以预见的是,扣除其他必要成本之后,歌尔所剩的利润空间恐怕几近于零。倘若将统计周期拉长可以发现,2008年以来所有可比年份出现的产品类别当中,没有一个类别的毛利率超过30%,这倒是符合歌尔一直以来的代工特色。

配资者进行配资诈骗平台的过程中也是要谨慎对待,提前根据配资公司出具的配资开户流程的注意事项掌握好,同时也要注意配资公司的经营的规范性,选择正规的配资平台注册账号,减少风险的产生。其实按照市场人士的说法,歌尔并非没有尝试过转型,公司2015年之后便确立了从零件向下游成品转型的战略方向,寻求从卖廉价产能到卖研发、卖设计能力的转变,在被砍单的AirpodsPro2产品当中,歌尔就参与了前期设计过程。不过很明显,砍单的“夺命一刀”没有砍碎歌尔被苹果拿捏的旧有局面,倒是让投资者认清了现实情况——苹果对供应商的压制格局仍然存续。

总而言之,歌尔股份利润预报大幅转差,看似是受到砍单影响,实际情况更加严峻,因为公司对少数大客户的依赖程度过高。长此以往,缺乏议价能力的话,导致利润空间被压缩还是小事,如果再来第二次、甚至第三次砍单,那就无法排除股价暴跌的可能性了,毕竟之前的欧菲光就是例子。歌尔虽然有意通过转向VR设备来谋生,但相关业务在公司营收中的占比并不算高,能否有效替代眼下的代工产业,恐怕还要打个问号。

这种情况下,对于像歌尔这样严重依赖少数大客户订单,并且其他方向缺乏有效布局的上市公司,投资者还是需要留个心眼,不能被光鲜的概念“迷了眼睛”。

炒股配资杠杆的合理使用也是直接影响到配资用户的配资效果,就比如说配资用户在操作的过程中,如果选择了过高的杠杆倍数,当股指下跌的时候,造成的亏损现象也比较严重;如果配资者选择合理的杠杆比例,则交易出现亏损时,能够在自身承受的压力范围内,短期间不会造成太大的压力或者影响。

文章为作者独立观点,不代表创元网配资观点

相关文章

股民评论